Publicação dos regulamentos comuns do CBS/IBS marca o fim da flexibilização?

O Ato Conjunto RFB/CGIBS nº 1/2025 diz que, até o primeiro dia do quarto mês subsequente ao da publicação da parte comum dos regulamentos do IBS e da CBS, não haverá penalidade pela falta de registro dos campos de IBS/CBS nos documentos fiscais e será considerado atendido o requisito para dispensa do recolhimento previsto no art. 348, §1º, da LC 214/2025. O mesmo artigo reforça que a apuração de IBS/CBS em 2026 será meramente informativa, sem efeitos tributários, desde que cumpridas as obrigações acessórias.

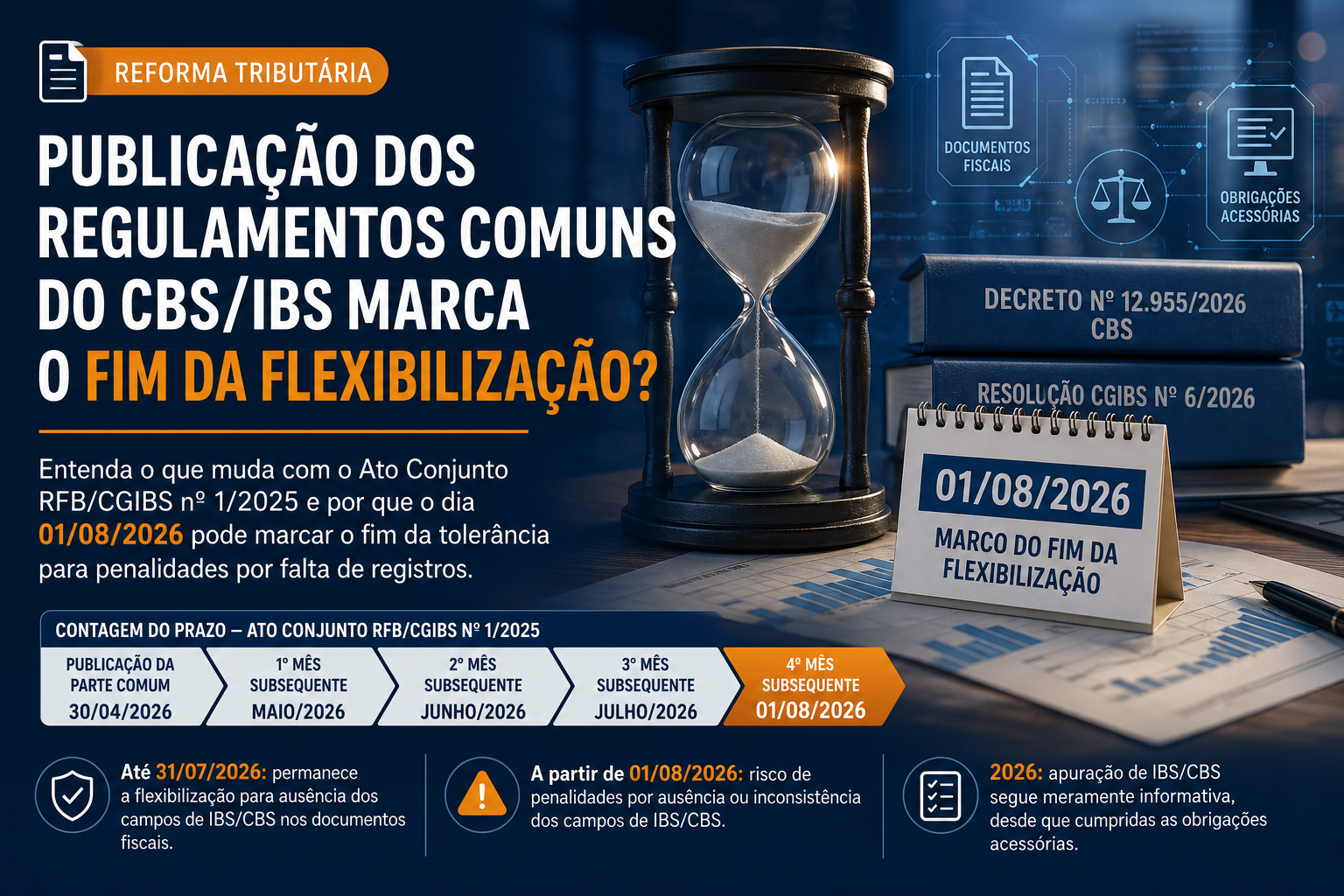

A publicação de hoje é relevante porque saíram os dois regulamentos: o Decreto nº 12.955/2026, regulamentando a CBS, com o Livro I das normas comuns à CBS e ao IBS, e a Resolução CGIBS nº 6/2026, regulamentando o IBS, também com Livro I das normas comuns ao IBS e à CBS.

Além disso, a Portaria Conjunta MF/CGIBS nº 7/2026 formalizou expressamente que as disposições comuns à CBS e ao IBS são aquelas constantes do Livro I do Decreto nº 12.955/2026 e da Resolução CGIBS nº 6/2026, ambos de 30/04/2026. Isso é o elemento que, na prática, consolida o gatilho previsto no Ato Conjunto nº 1/2025.

Fazendo a contagem:

Publicação da parte comum: 30/04/2026

1º mês subsequente: maio/2026

2º mês subsequente: junho/2026

3º mês subsequente: julho/2026

4º mês subsequente: agosto/2026

Primeiro dia do quarto mês: 01/08/2026

Portanto, para fins práticos e de gestão de risco:

Até 31/07/2026: permanece a fase de flexibilização quanto à ausência dos campos de IBS/CBS nos documentos fiscais, nos termos do Ato Conjunto.

A partir de 01/08/2026: não é mais seguro sustentar a não aplicação de penalidades com base naquela regra de transição. Os sistemas devem estar preparados para gerar, transmitir, receber, armazenar e validar os campos de IBS/CBS conforme os leiautes e regras técnicas vigentes.

Um ponto importante: isso não significa que todo o IBS/CBS passará a ter recolhimento financeiro normal em 2026. O próprio Ato Conjunto preserva o caráter meramente informativo da apuração em 2026, desde que as obrigações acessórias sejam cumpridas. O que muda é que, depois do marco de 01/08/2026, a ausência ou inconsistência dos campos pode deixar de estar coberta pela flexibilização.

Também vale separar o aspecto jurídico-regulatório do aspecto técnico-operacional: a Resolução e o Decreto já recepcionam/instituem documentos fiscais eletrônicos, mas ainda remetem a atos conjuntos e documentação técnica para forma, conteúdo, prazos, leiautes, validações, MOC e especificações de integração.