SPED ECF

Quais são as alterações para 2017? O que muda na ECF em 2017?

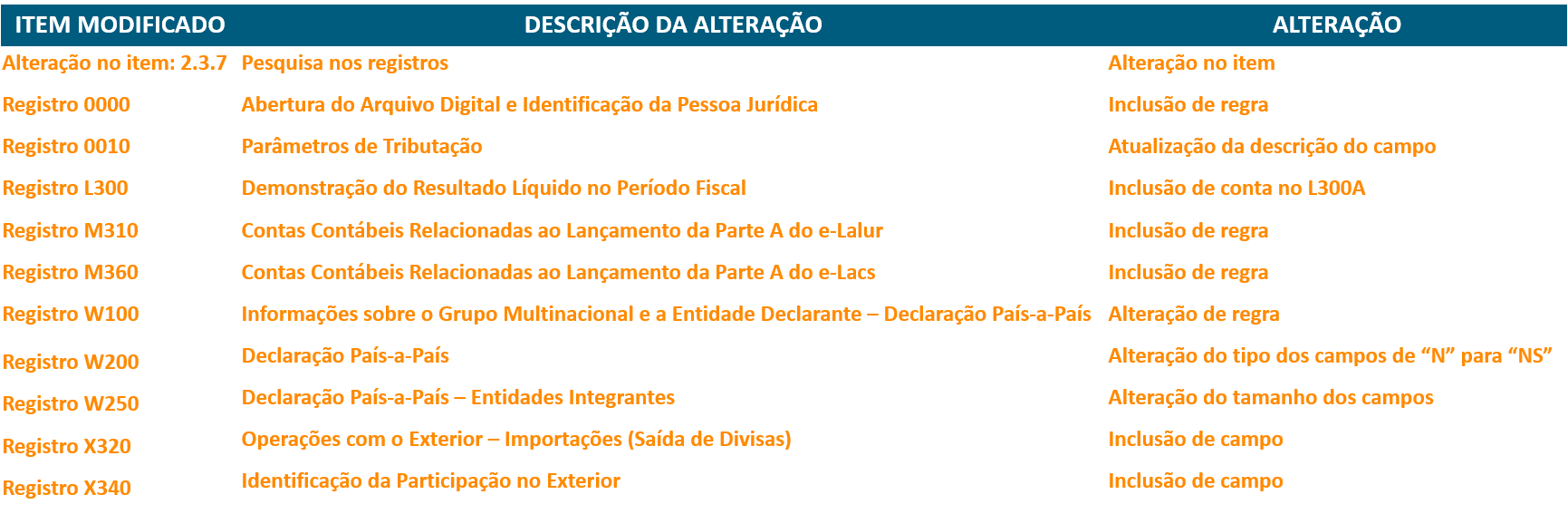

O prazo de entrega continua sendo o mesmo de 2016, último dia útil de julho, ou seja, em 31 de julho de 2017, porém temos novidades com relação ao Layout que foi modificado pela Ato Declaratório 101/2016, onde foram estabelecidos novos blocos e atualizações de tabelas de código e validações internas do PVA (Programa Validador e Autenticador).

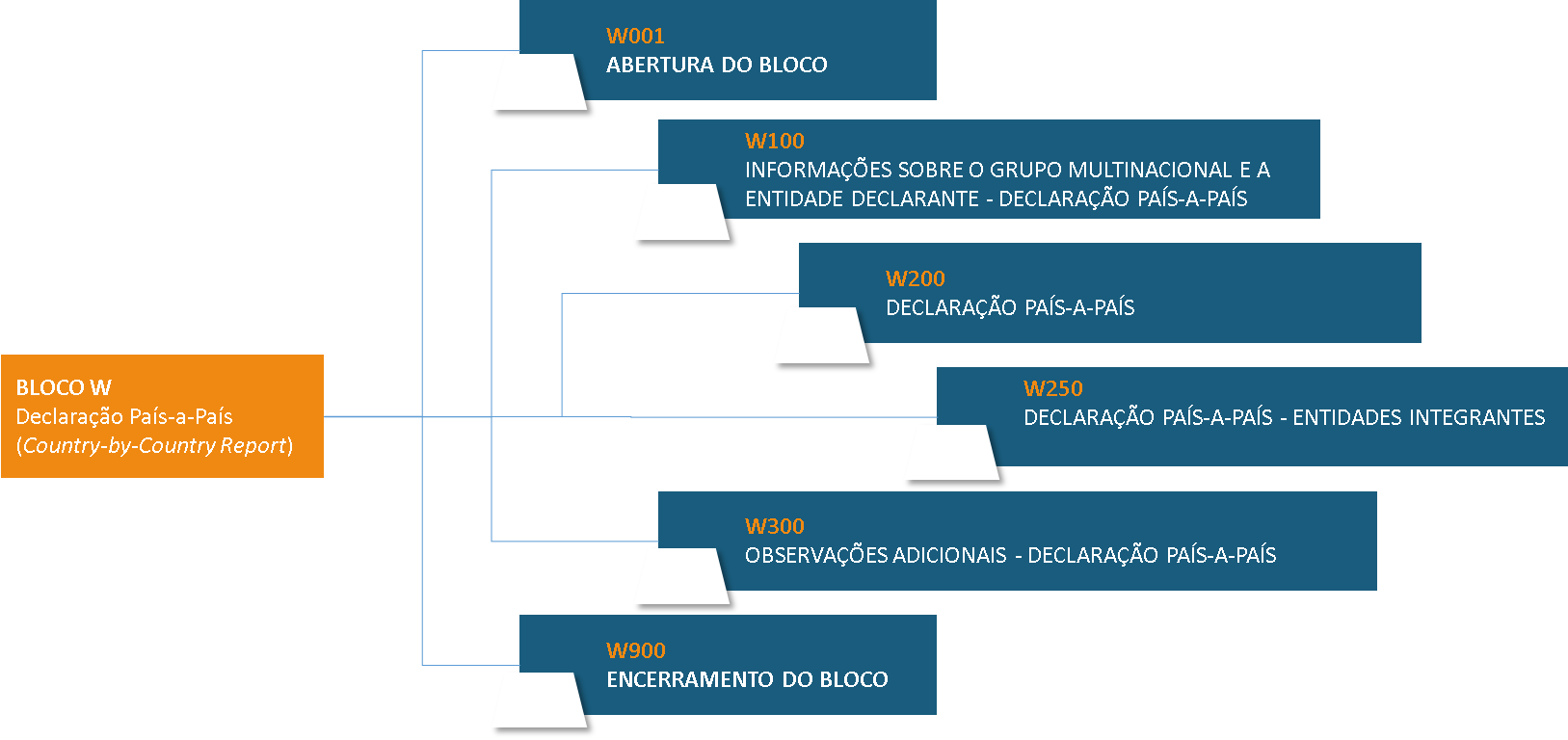

Bloco W: Declaração País a País

O novo grupo de informações incluídos no layout da ECF tem como objetivo registrar o acordo celebrado entre as 19 maiores economias do mundo, mais a União Europeia (G20), onde foram definidos compromissos para tratar da Declaração de País-a-País.

A obrigatoriedade é para as companhias participantes de grupos multinacionais controladores e controladas, onde são apresentadas informações e indicadores relacionados à localização de suas atividades, à alocação global de renda e aos impostos pagos e devidos, inclusive instituições financeiras identificando jurisdições operadas, entidades relacionadas e atividades desempenhadas. A ECF por ser a obrigação que substitui a DIPJ, que anteriormente apresentava as informações do Preço de Transferência (Transfer Price), Blocos X e Y, foi a opção mais segura para inclusão destas informações.

Se o grupo possuir receita consolidada no ano fiscal anterior, acima de R$ 2.260.000.000,00, ela é credenciada a entrega desta informação.

Registro 0021 Parâmetros de Identificação dos Tipos de Programa

Basicamente neste registro se define a característica da habilitação do regime especial de tributação a qual a empresa faz parte, sendo:

- Habilitada no Regime Especial de Tributação para a Plataforma de Exportação de Serviços de Tecnologia da Informação (Repes); ou

- Habilitada no Regime Especial de Aquisição de Bens de Capital para Empresas Exportadoras (Recap); ou

- Executora de projeto aprovado no âmbito do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Semicondutores (Padis); ou

- Executora de projeto aprovado no âmbito do Programa de Apoio ao Desenvolvimento Tecnológico da Indústria de Equipamentos para TV Digital (PATVD), ou

- Habilitada ou co-habilitada no Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (Reidi); ou

- Habilitada ou co-habilitada no Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura da Indústria Petrolífera das Regiões Norte, Nordeste e Centro-Oeste (Repenec); ou

- Habilitada no Regime Especial de Incentivo a Computadores para Uso Educacional (Reicomp); ou

- Habilitada no Regime Especial para a Indústria Aeronáutica Brasileira (Retaero; ou

- Detentora de projeto de exibição cinematográfica aprovado no âmbito do Regime Especial de Tributação para Desenvolvimento da Atividade de Exibição Cinematográfica (Recine); ou

- Cujos estabelecimentos industriais façam jus a crédito presumido do IPI na aquisição de resíduos sólidos; ou

- Habilitada ou co-habilitada no Regime Especial de Tributação para construção, ampliação, reforma ou modernização de estádios de futebol (Recopa); ou

- Habilitada para fins de fruição dos benefícios fiscais, não abrangidos na alínea anterior, relativos à realização, no Brasil, da Copa das Confederações FIFA 2013 e da Copa do Mundo FIFA 2014; ou

- Beneficiária do Regime Especial Tributário para a Indústria de Defesa (Retid); ou

- Habilitada ou co-habilitada no Regime Especial de Tributação do Programa Nacional de Banda Larga para Implantação de Redes de Telecomunicações (REPNBL-Redes); ou

- Habilitada ou co-habilitada no Regime Especial de Incentivo ao Desenvolvimento da Infraestrutura da Indústria de Fertilizantes – REIF; ou

- Habilitada para fins de fruição dos benefícios fiscais, relativos à realização, no Brasil, dos Jogos Olímpicos de 2016 e dos Jogos Paraolímpicos de 2016.

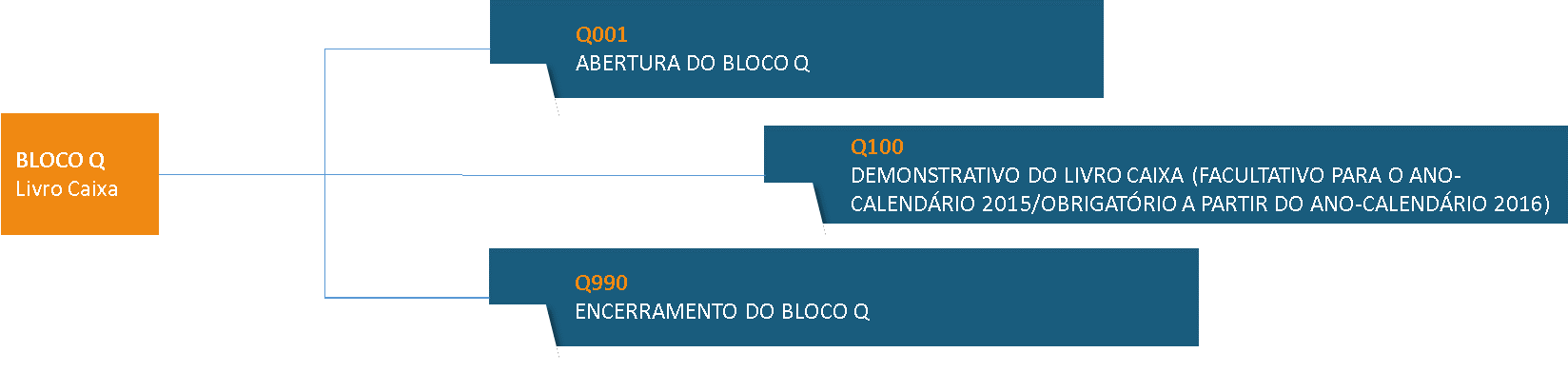

Bloco Q: Livro Caixa

A estrutura foi criada para as empresas cuja receita bruta no ano seja superior a R$ 1.200.000,00 (um milhão e duzentos mil reais), ou proporcionalmente ao período a que se refere, optantes pela sistemática do Lucro Presumido que se utilizem da prerrogativa prevista no parágrafo único do art. 45 da Lei no 8.981, de 20 de janeiro 1995.

É sabido que a partir do ano de 2016, para as empresas do lucro presumido que se utilizem da sistemática do livro caixa, é obrigatório o envio do Bloco Q, no entanto, há um entendimento que pode desonerar o envio deste bloco. Caso a empresa possua contabilidade regular, entretanto, e não distribua lucros pela contabilidade (por percentual acima da presunção), não deverá enviar ECD e consequentemente a ECF com contabilidade.

Da mesma forma, por ter contabilidade regular, não há necessidade de envio do livro caixa pelo Bloco Q, por não usar a sistemática do parágrafo único do art. 45, da Lei 8.981/95, e a contabilidade puder ser comprovada com os livros diários impressos.

Fonte: Manual de Orientação da ECF Maio 2017/Atualização 05/2017 e Departamento de Consultoria Tax Solutions Consultoria

Quer saber como através do SPED ECD entregamos seu SPED ECF? entre em contato